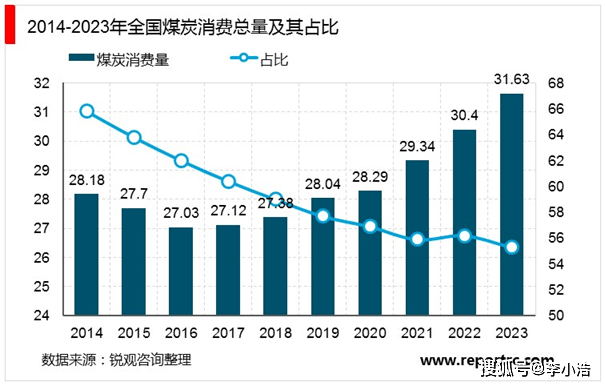

据国家统计局初步核算,2023年全国煤炭消费量增长了5.6%,煤炭消费量占能源消费总量的比例为55★★.3%★,比上年下降了0.7个百分点。随着清洁能源的不断发展,未来煤炭消费占比预计将进一步降低。过去十年间,煤炭消费量占一次能源消费的比重已经下降了10★★.5个百分点★。

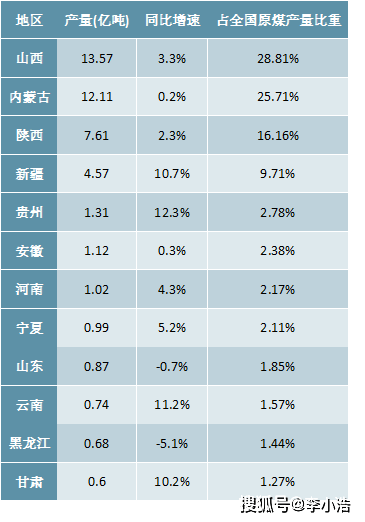

从地区分布来看,煤炭产能继续向中西部集中★★★。2023年,全国规模以上煤炭企业的原煤产量完成了46★.6亿吨,同比增长2.9%★★★。原煤产量超过亿吨的省(区)共有7个★,合计产量达到了41.8亿吨,占全国产量的88.7%。其中,山西、陕西、内蒙古和新疆四省(区)的原煤产量达到了38.3亿吨,占全国总产量的81.3%。特别是陕西★★、内蒙古和山西的原煤产量分别在7亿吨、12亿吨和13亿吨的基础上再创新高;新疆的原煤产量约为4★.57亿吨,同比增长10.7%,疆煤外运量突破了1亿吨,成为全国煤炭供应的新增长点。与此同时★★,青海、江苏、四川、辽宁、广西和福建六省的规模以上煤炭企业原煤产量分别出现了不同程度的下降★。山西★、蒙西、蒙东★★、陕北和新疆五大煤炭供应保障基地的建设正在加快推进,煤矿先进产能持续释放★★,煤炭运输通道体系日益完善,全国煤炭资源配置能力显著增强。

截至2023年底,全国煤矿数量减少至约4300处,其中年产120万吨及以上的大型煤矿产量占全国的85%以上。全国已建成安全高效煤矿1146处,其原煤产量占全国的比重超过70%,平均产能达到273万吨/年,主要生产指标显著高于全国平均水平;百万吨死亡率降至0★★.00069,达到世界领先水平★★★。此外,截至2023年底★,煤矿智能化采掘工作面已达到约1600个,煤炭数字产业的营业收入、利润和研发投入等主要指标均保持了约30%的增长态势★,数字煤炭建设推动了煤炭企业走上创新发展的新道路。

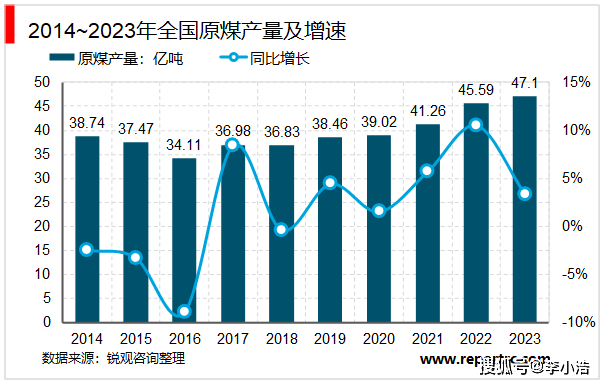

根据国家统计局发布的数据★,2023年全国原煤产量实现了47.1亿吨,与去年相比增长了3.4%,为能源的安全稳定供应提供了坚实保障★★★。此外★,据国务院国资委消息,中央煤炭企业在这一年里加大了煤炭开采力度★★★,全年共产煤11.3亿吨,日均产量达到308★.3万吨,同比增长4.5%,创下了历史新高,确保了电煤的充足供应。

电力、化工、建材和钢铁是主要的煤炭消耗行业。根据中电联的数据,2023年全国全口径煤电发电量占全口径总发电量的比例为57.9%★★,约为5★.48亿千瓦时,同比降低了0.6%。在钢材出口增长的带动下★★,2023年钢铁总需求有所增长★★。国家统计局数据显示,2023年全国生铁产量为8★.71亿吨,同比增长0.7%,为近三年来的首次正增长;粗钢产量为10.19亿吨,与2022年持平。全国水泥产量持续下降,2023年产量为20.2亿吨,同比下降0.7%。在煤化工方面,2023年甲醇的周均产量达到了162万吨,同比增长4%;尿素的产量达到了6103万吨★★,同比增长8.29%。2023年钢铁和化工行业的旺盛需求带动了煤炭消费的增长,对煤炭市场价格形成了支撑。

大型煤炭企业的引领作用显著增强。2023年,有17家企业的原煤产量超过了5000万吨,合计产量约为26.9亿吨,占全国煤炭总产量的57★★.1%。其中,8家企业的原煤产量超过了亿吨,比上年增加了一家★,这8家企业的原煤产量合计达到了21★.4亿吨,占全国煤炭总产量的45.4%。

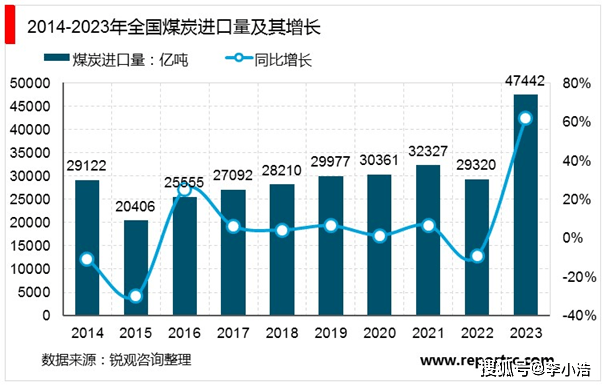

2023年★★★,全国煤炭进口量实现了4.74亿吨★★★,同比增长高达61.8%,同样创下了历史新高。全年煤炭出口量为447万吨,同比增长11★.7%★★,煤炭净进口量为4.7亿吨。这一年,得益于我国执行的进口煤炭零关税政策,以及印尼煤的充足供应★★、俄煤贸易的东移★★、进口澳煤的放开和蒙煤通关的常态化,加之2022年暖冬导致的欧洲煤炭库存积压,使得2023年西方国家煤炭需求不足,库存外溢★★,更多煤炭资源转向亚太地区。同时,国际煤炭价格的下行趋势使得进口动力煤相较于国内同热值煤炭更具价格优势,从而提高了国内终端的采购积极性,推动了煤炭进口量的持续增长。

在技术工程应用取得新突破的基础上★,煤炭的深加工精细化程度不断提高★,煤基资源的开发利用效能持续提升★★★。煤炭正加快向原料和燃料并重的方向转变,现代煤化工产业呈现出集聚化、园区化、基地化和规模化的发展格局。2023年★★,煤制油、煤制气★★★、煤(甲醇)制烯烃和煤制乙二醇的产能分别达到了931万吨/年★★★、74★★.55亿立方米/年★、1872万吨/年和1143万吨/年;实际产量则分别为724万吨/年、63.35亿立方米/年、1725万吨/年和547万吨/年。

Copyright © 呼和浩特市建设工程施工图审查中心有限公司 版权所有 | 技术支持:山东软件股份有限公司